思源电气2025年第三季度财务解读报告摘要

思源电气2025年三季度业绩亮眼:营收138亿元(+33%),净利润22.7亿元(+47%),毛利率、净利率双升,成长性突出。海外业务成新增长点,订单充足。

但经营现金流同比大幅下滑,应收账款与存货激增,回款效率待改善。财务结构稳健,短期估值偏高,建议关注现金流改善进度。

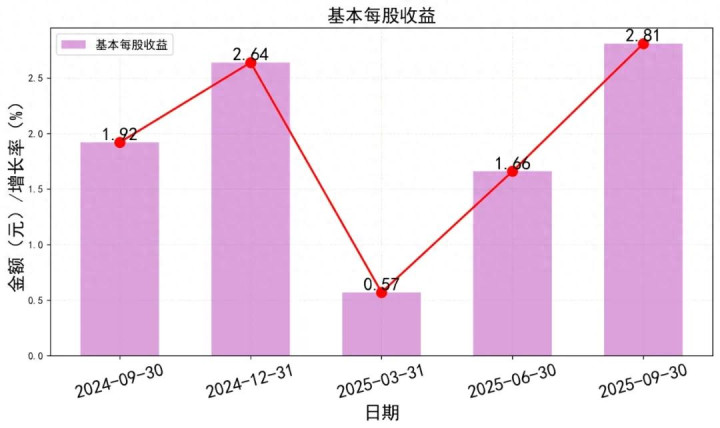

每股指标分析

思源电气2025年三季度每股收益2.81元,同比大涨46%。每股净资产18.51元,稳步增长。但每股经营现金流仅0.55元,同比大幅下滑。

这就像一个人工资涨了,但口袋里现金变少了。说明公司赚钱能力增强,但现金回收速度跟不上利润增长。

跟去年第三季对比,多增加3.8亿职工工资支付,人员增加不少,还增加材料存货,存货大增值得注意。

每股资本公积从0.62元增至0.84元,显示公司正在积极储备发展资金。每股未分配利润达16.23元,家底越来越厚实。

成长能力分析

公司三季度营收138亿,同比增长33%。净利润22亿,增速高达47%,比营收增长还快。

扣非净利润20亿,增长45%,说明增长靠的是真本事。不是靠卖资产等偶然收入。

这种双高增长在电气设备行业很难得。显示公司产品竞争力强,市场需求旺盛。

盈利能力分析

净资产收益率16.11%,同比提升3.4个百分点。净利率16.42%,创下新高。

毛利率32.32%,稳中有升。说明公司产品附加值在提高,成本控制得当。

总资产收益率8.95%,同比提升1.4个百分点。资产使用效率在改善。

收益质量分析

经营净现金流/营业收入仅0.4%,同比大幅下降。这是个警示信号。

销售净现金流/营业收入也偏低。说明公司虽然账上利润好看,但现金回收不畅。

可能原因是应收账款增加,或者存货占用资金过多。需要关注现金流改善情况。

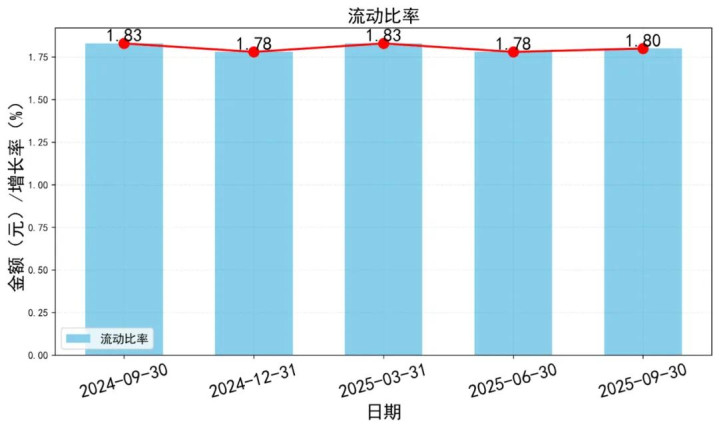

财务风险分析

流动比率1.8,速动比率1.3,保持稳定。短期偿债能力无忧。

资产负债率45.94%,略有下降。财务结构稳健。

货币资金/流动负债比29%,现金储备充足。有息负债率低,财务费用压力小。

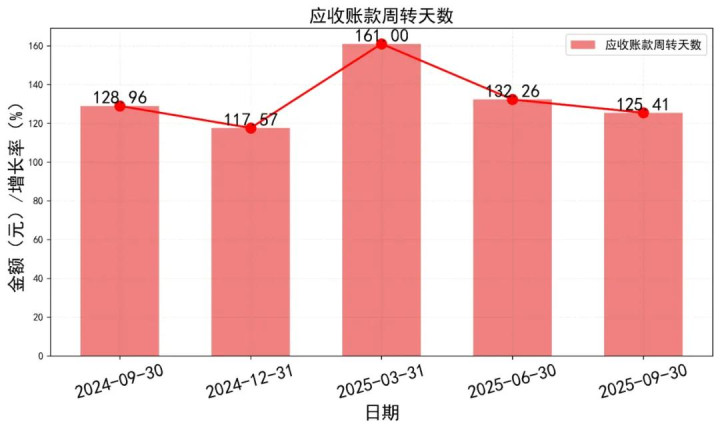

运营能力分析

存货周转天数123天,同比略有改善。但应收账款周转天数125天,仍然偏高。

营业周期248天,比去年缩短4天。运营效率在缓慢提升。

总资产周转率0.55次,同比提高。资产使用效率在改善,但还有提升空间。

应付账款周转天数保持稳定,显示公司对供应商议价能力维持。

资产负债表分析

思源电气2025年三季度末总资产272.57亿元,比年初234.74亿元增长16.1%。

货币资金从年初40.28亿元降至35.64亿元,减少4.64亿元。

应收账款从年初66.04亿元增至80.83亿元,增长22.4%。

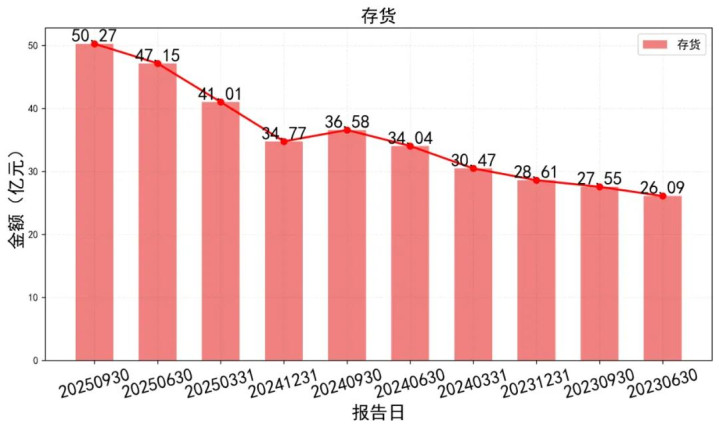

存货从年初34.77亿元增至50.27亿元,大增44.6%。

交易性金融资产27.90亿元,比年初26.51亿元略有增长。

合同负债28.96亿元,比年初23.70亿元增长22.2%。

应收账款和存货双增长,显示公司业务扩张但回款压力加大。

存货大增可能为旺季备货,但也需关注库存周转效率。

合同负债增长预示订单充足,未来收入有保障。

利润表分析

前三季度营收138.27亿元,同比增长32.8%。

第三季度单季营收53.30亿元,环比二季度增长56.3%。

净利润22.70亿元,同比增长49.4%。

毛利率32.3%,同比提升2.1个百分点。

研发费用9.45亿元,同比增长28.5%。

销售费用7.04亿元,同比增长44.4%。

营收利润双增长,显示公司处于高速发展期。

毛利率提升表明产品竞争力增强,盈利能力改善。

费用增长与业务扩张匹配,属正常经营投入。

现金流量表分析

经营活动现金流净额4.32亿元,同比大幅下降82.4%。

投资活动现金流净额-7.02亿元,主要因投资支出增加。

筹资活动现金流净额-1.90亿元,主要为分红和还债。

销售商品收到现金130.94亿元,与营收规模匹配。

经营现金流下降主要因应收账款和存货占用资金。

投资支出增加显示公司仍在扩张期,布局未来。

现金流状况需关注,但结合订单增长属阶段性现象。

综合分析

三表联动显示公司处于快速扩张期。

营收利润增长强劲,但现金流暂时承压。

应收账款和存货增长与业务扩张相符。

合同负债增长预示后续业绩有支撑。

研发投入持续,为长期发展奠定基础。

海外业务拓展成效显著,成为增长新引擎。

总体看,公司基本面稳健,成长性良好。

短期现金流压力需关注,但属扩张期正常现象。

投资分析与建议

电力设备行业正迎来黄金发展期。全球都在搞电网升级改造,新能源并网需求旺盛,这给思源电气带来了巨大商机。

相比同行,思源电气在海外市场表现尤为抢眼。海外业务已经成为新的增长引擎,让公司在国内市场竞争加剧的情况下依然保持高速增长。

当然,公司也面临一些挑战。应收账款周转天数超过120天,回款速度有待改善。存货规模较大,需要关注存货管理效率。

海外市场虽然增长快,但也面临地缘政治风险和汇率波动。国内市场竞争日趋激烈,价格战可能影响利润空间。

估值分析:现在贵不贵?

按照当前106元的股价,对应2025年预测市盈率约30倍。相比行业平均25倍左右的估值,确实不算便宜。

但考虑到公司的高成长性,这个溢价有一定合理性。机构普遍给出"买入"评级,预测2025-2027年每股收益在3.5-6.4元之间。

投资策略建议

对于短线投资者,建议等待回调机会。股价从年初的70元左右涨到现在的106元,涨幅已经不小。可以在95-100元区间分批建仓。

长线投资者可以采取定投策略。思源电气在电网设备领域技术领先,海外布局深入,长期成长逻辑清晰。每次市场调整都是加仓良机。

总结

思源电气就像一匹电力设备界的"黑马",既有扎实的基本功,又有海外市场的想象空间。虽然短期估值不低,但长期成长性值得期待。

免责声明